Έ“≤Μœύ–≈“ΜΗω»ΥΩ…“‘ΤΫ»’άοΟΜ”–ΡΆ–‘Θ§Μ”ΜτΕ»»’Θ§»ΜΚσΆΕΉ ΒΡ ±Κρ»¥±δ≥…Νμ“ΜΗω»ΥΓΘΡψΒΡΆΕΉ ΖγΗώ”ΠΗΟ «ΡψΉω»ΥΒΡΡΘ―υΘ§Έ“Κή«ε≥ΰΉ‘ΦΚΒΡ–‘ΗώΘ§Φέ÷ΒΆΕΉ ΨΆ «Έ“ΒΡ»Υ…ζΓΘ ——–Μ«εΚΘ

Φέ÷ΒΆΕΉ “―ΥάΘΩ

ΫϋΦΗΡξΘ§ΥφΉ≈÷–ΙζBATΘ§ΆβΙζFANGΒ»ΜΞΝΣΆχΙΪΥΨΒΡ–ΥΤπΘ§ΩΤΦΦΙΪΥΨ≥…ΈΣ»ΥΟ«ΒΡ»»“ιΜΑΧβ÷°“ΜΓΘ–¬–ΥΩΤΦΦ‘Ύ±Ψ άΦΆΗχ»Υάύ¥χΝΥ…ν‘Ε”ΑœλΘ§Υϋ‘ΎΒΏΗ≤»ΥΟ«…ζΜνΖΫ ΫΒΡΆ§ ±Θ§“ύΕ‘άζ Ζ”ΤΨΟΒΡΦέ÷ΒΆΕΉ άμ¬έ¥χά¥ΝΥ“ΜΕ®≥ΧΕ»ΒΡ≥εΜςΘ§…θ÷Ν”–“Μ–©ΆΤ≥γ–¬Ψ≠ΦΟΒΡΦΛΫχ’Ώ»œΈΣΘΚΦέ÷ΒΆΕΉ “―ΥάΘΓ

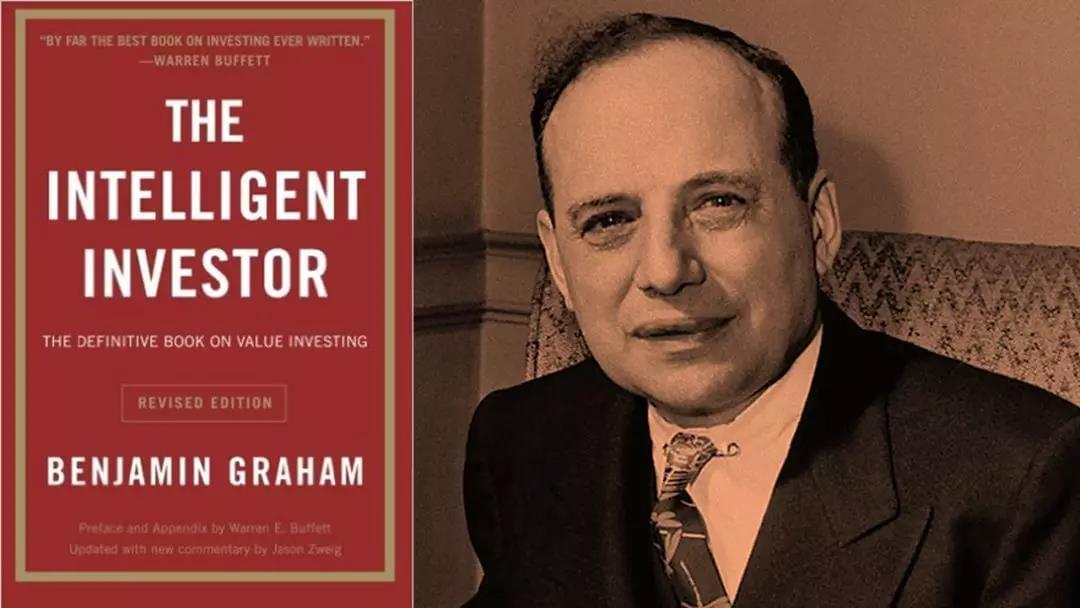

œ÷‘Ύ –≥ΓΤ’±ι»œΈΣΘ§Φέ÷ΒΆΕΉ ΒΡΉφ Π“· «ΟάΙζ÷ΣΟϊ―ßΗ°Ηγ¬Ή±»―«¥σ―ßΒΡΫΧ ΎBenjamin GrahamΘ§ «Υϊ¥¥œ»Κ”ΒΡΫΪ÷Λ»·Ζ÷ΈωΉςΈΣ―ß θΩΤΡΩ¥χ»κΗΏΒ»―ßΗ°ΓΘBenjamin Graham‘Ύ1934ΡξΚΆ1949Ρξ≥ωΑφΒΡΓΕSecurity AnalysisΓΖΘ®÷–ΈΡ“κΟϊΘΚ÷Λ»·Ζ÷ΈωΘ©ΚΆΓΕThe Intelligent InvestorΓΖΘ®÷–ΈΡ“κΟϊΘΚ¥œΟςΒΡΆΕΉ ’ΏΘ©Θ§÷±ΒΫœ÷‘Ύ»‘±ΜΦέ÷ΒΆΕΉ ’Ώ ”ΈΣ“ ΞΨ≠”ΓΘΕχΥΊ”–ΓΗΙ……ώΓΙ÷°≥ΤΓΔΑ―Φέ÷ΒΆΕΉ ΖΔ―οΙβ¥σΒΡΈ÷¬ΉΑΆΖΤΧΊΘ§’ΐ «Benjamin GrahamΒΡ―ß…ζΓΘ

ΆΦΤ§ά¥Ή‘seekingalpha.com

«ΒΡΘ§Φέ÷ΒΆΕΉ ≤Δ≤Μ «“ΜΗω–¬–Υ ¬ΈοΘ§Υϋ”–Ή≈”β90ΡξΒΡάζ ΖΓΘ ¬ Β…œΘ§»ΈΚΈάμ¬έΕΦ≤ΜΩ…Ρή «ΆξΟάΈό»±ΒΡΘ§¥ΪΆ≥ ¬ΈοΆυΆυΜαΟφΝΌ“”κ ±ΨψΫχ”ΒΡΧτ’ΫΘ§–η“Σ±ΜΥϋΒΡ ΊΜΛ’Ώ≤ΜΕœΒΡ‘Υ”ΟΓΔΖΔ’ΙΘ§¥”Εχ“Μ÷±±Θ≥÷…ζΜζΓΘ

ΉςΈΣ“ΜΦδΝΔ÷Ψ≥…ΈΣ“―«÷όΦέ÷ΒΆΕΉ ΒνΧΟ”ΒΡΉ ≤ζΙήάμΙΪΥΨΘ§Έ“Ο«œκ‘Ύ±ΨΈΡ”ΟΜίάμ¥¥ Φ»ΥΓΔ÷ςœ·ΦφΝΣœ· Ήœ·ΆΕΉ ΉήΦύ–Μ«εΚΘœ»…ζΒΡ»Υ…ζΙ ¬Θ§»Ο¥σΦ“ΗϋΚΟΒΊΝΥΫβΦέ÷ΒΆΕΉ ΓΘ

Ήœ»Θ§ΚΈΈΣΦέ÷ΒΆΕΉ ΘΩ

Φέ÷ΒΆΕΉ ΒΡΚΥ–Ρ¥ ”ο «“Φέ÷Β”Θ§ «ΆΕΉ “ΦέΗώ”ΒΆ”Ύ“Φέ÷Β”ΒΡΉ ≤ζΓΘ

¥σΕύ ΐΆΕΉ ’ΏΉ‘»ΜΕΦœκ“ΒΆ¬ρΗΏ¬τ”Θ§ΒΪΦέ÷ΒΆΕΉ ΒΡΡ―Ε»‘Ύ”ΎΚήΕύΆΕΉ ’ΏΖ÷≤Μ≥ω“Φέ«°””κ“Φέ÷Β”ΒΡΖ÷±πΘ§ΥϊΟ«ΈόΖ®Μρ≤Μ‘Η“βΜ®Ζ― ±ΦδΨΪΝΠ…ν»κ―–ΨΩΙ…Τ±ΒΡΦέ÷ΒΘ§Ήν÷’÷ΜΡήΥφΉ≈ –≥ΓΤχΖ’Υφ≤®÷πΝςΓΘ

Εχ»γΚΈ”ΟΦέ÷ΒΆΕΉ Ζ®Ζ÷ΈωΙ…Τ±Φέ÷ΒΘ§ΑΆΖΤΧΊ‘χΑ―Υϊάœ ΠBenjamin GrahamΒΡΥΦœκ≈®ΥθΈΣ»ΐΒψΘΚ

“ΜΓΔΑ―”Β”–Ι…Τ±Β±Ήω”Β”–ΙΪΥΨΒΡ“Μ≤ΩΖ÷

ΕΰΓΔ ” –≥ΓΈΣ≈σ”―Θ§≤Μ“ΣΕ‘ΩΙ –≥ΓΘ§ –≥ΓΖηΩώ ±±Θ≥÷άμ÷«

»ΐΓΔMargin of Safety Θ®Α≤»Ϊ±ΏΦ Θ©Ζ«≥Θ÷Ί“Σ

÷ΝΫώ’β–©‘≠‘ρΨυ“―±Μ –≥ΓΖ¥Η¥―ι÷ΛΓΘ–Μ«εΚΘœ»…ζ‘Ύ‘Υ”Ο…œ ω‘≠‘ρΒΡΜυ¥Γ…œΘ§ΗυΨίΉ‘ΦΚΕύΡξΆΕΉ ―«÷ό –≥ΓΒΡΨ≠―ιΕ‘¥ΥΉςΝΥΫχ“Μ≤ΫΒΡ≤ϊ ΆΓΘ

–Μ«εΚΘ»œΈΣΦέ÷ΒΆΕΉ Ω…“‘Ζ÷ΈΣ»ΐ≤ΩΖ÷ΘΚ

“ΜΓΔ”·άϊ‘ω≥ΛΡήΝΠ

ΕΰΓΔΈ»Ε®≈…œΔ

»ΐΓΔΙ…Τ± –”·¬ …œΒς

–”·¬ …œΒς °Ζ÷Νν»ΥΤΎ¥ΐΘ§“ρΈΣΙΪΥΨΨΆΥψΜυ±ΨΟφ“ρΥΊ≤Μ±δΘ§ –”·¬ ΒΡ…œΒς“ΜΑψ“≤Ρή¥χά¥≤Μ–ΓΒΡΙ…Φέ…ΐΖυΓΘΒΪ’βΗωΙΐ≥Χ–η“Σ –≥Γ¥ΏΜ·ΦΝΘ§–η“ΣΒ»¥ΐΓΘ‘ΎΒ»¥ΐΒΡΙΐ≥Χ÷–Θ§ΒΎ“ΜΒψΚΆΒΎΕΰΒψΨΆΖΔΜ”ΝΥΥϋΒΡΉς”ΟΘ§Τσ“ΒΝΦΚΟΒΡ”·άϊΡήΝΠΚΆ≈…œΔ ’“φΘ§ΡήΑο÷ζΦέ÷ΒΆΕΉ ’ΏΕ»Ιΐ“Ρ―ΑΨ”ΒΡΒ»¥ΐΤΎΓΘ

Τδ¥ΈΘ§ΈΣΚΈΦέ÷ΒΆΕΉ Μα±Μ≈ζΤάΘΩ

Φέ÷ΒΆΕΉ ±Μ≈ζΤά”–ΦΗΒψ÷Ί“Σ‘≠“ρΘΚ

ΒΎ“ΜΘ§“‘«Α”…”ΎΉ ―ΕΒΡœΓ»±–‘ΚΆΉ®“Β–‘Θ§Φέ÷ΒΆΕΉ ’ΏΡήΙΜ λΕΝΡξ±®ΓΔΖ÷Έω≤ΤΈώ ΐΨίΓΔΝΥΫβΗϋΕύ––“Β÷Σ ΕΚΆΉ ―ΕΘ§¥”ΕχΖΔΨρΦέ÷Β±ΜΒΆΙάΒΡΙ…Τ±ΓΘΕχ»γΫώ ή“φ”ΎΜΞΝΣΆχΩΤΦΦΘ§Ή ―Ε≤Μ‘Ό±Μ…Ό≤ΩΖ÷»ΥΥυ¬ΔΕœΓΘ»γΫώΆ®ΙΐΆχ¬γΘ§Ή ―Ε¥Ϊ≤ΞΒΡΙψΕ»ΚΆΥΌΕ»ΫώΖ«Έτ±»Θ§Ϋω Ι”Ο¥ΪΆ≥―–ΨΩΖΫΖ®Θ§Ω…ΡήΚήΡ―”–“¬©Άχ÷°”ψ”Β»¥ΐ±Μ»ΥΖΔΨρΓΘ

ΒΎΕΰΘ§ΚήΕύΦέ÷Β±ΜΒΆΙάΒΡΙΪΥΨΘ§ΧΊ±π «“Μ–©ΩΤΦΦΙΪΥΨΘ§Φ¥ ΙΡΩ«Α”·άϊΫœ…Ό…θ÷ΝΩςΥπΘ§ΒΪ «ΥϋΟ«Έ¥ά¥ΒΡ‘ω≥Λ«±ΝΠ”–Ω…Ρή «Ψό¥σΒΡΓΘ–¬Ψ≠ΦΟΒΡ”ΒΜΛ’Ώ»œΈΣΈ¥ά¥‘ω≥ΛΗϋΈΣ÷Ί“ΣΓΘ

ΒΎ»ΐΘ§ΫϋΦΗΡξΘ§“Μ–©Φέ÷ΒΆΕΉ ’Ώ»γΈ÷¬ΉΑΆΖΤΧΊΒΡΆΕΉ «εΒΞ÷–“ύ≥ωœ÷ΝΥάΕ≥οΙ…Μρ–¬Ψ≠ΦΟΒΡ…μ”ΑΓΘ≈ζΤά’Ώ÷ “…Θ§’βΥΤΚθ”κΦέ÷ΒΆΕΉ ΒΡ≥θ÷‘”–Υυ±≥άκΓΘ

’κΕ‘ΒΎ“ΜΓΔΕΰΒψΘ§’βΗω≈ζΤά «”–ΒάάμΒΡΘ§“ρ¥ΥΦέ÷ΒΆΕΉ –η“Σ―ί±δΘ§–η“Σ≤ΜΕœ ”ΠΓΘ–Μ«εΚΘœ»…ζ«ε≥ΰΟςΑΉ’βΗωΒάάμΘ§ΜίάμΒΡΦέ÷ΒΆΕΉ άμ¬έ ΒΦ …œ‘Ύ25Ρξάο «Ψ≠άζΝΥ»ΐΗωΫΉΕΈΘ§”»Τδ «œ÷ΫΉΕΈΒΡΜίάμ≤…”Ο“ΡφœρΥΦΈ§”Θ§Ά®ΙΐΜΐΦΪ ’Φ·ΗϋΕύΒΡ ΐΨίΘ®άΐ»γ ’Φ·’ϊΗωœζ έΝ¥ΒΡ ΐΨίΦΑΗϋΈΣΉ®“ΒΒΡ––“Β ΐΨίΘ©Θ§Ϋχ––¥σΝΩΒΡ––“ΒΒς―–ΓΔ ΒΒΊΩΦ≤λΘ§»ΞΆΎΨρΫœΡ―±ΜΖΔœ÷ΒΡΤσ“Β«±ΝΠΓΘ

Ε‘“Μ–©–¬–ΥΩΤΦΦΘ§”Ο¥ΪΆ≥ΒΡΦέ÷ΒΆΕΉ άμΡν»Ζ Β”–Ζ÷ΈωΡ―Ε»Θ§ΒΪ «Μίάμ≤Δ≤Μ «ΨχΕ‘≈≈≥βΘ§Εχ «‘Ύ―–ΨΩ÷–Ρ…»κΈ¥ά¥‘ω≥ΛΦΑœ÷ΫπΝςΫχ––ΉέΚœΩΦΝΩΘ§»ΞΖΔœ÷Ιά÷Β≤ΜΥψΑΚΙσΒΡ–¬Ψ≠ΦΟΓΘΘ®Μίάμ‘Ύ÷°«ΑΒΡΈΡ’¬÷–Ε‘¥Υ”–œξœΗΫβ ΆΘ§«κ≤ΈΩΦΆυΤΎΈΡ’¬ΓΕ–Μ«εΚΘΒΡ»Υ…ζΙ ¬ΘΚΦέ÷ΒΆΕΉ ’ΏΒΡΦα Ί”κ¥Ϊ≥–ΓΖΘ©

’κΕ‘ΒΎ»ΐΒψΘ§Έ÷¬ΉΑΆΖΤΧΊΉ‘ΦΚ“ύ±μΟςΘ§ΥϊΒΡΆΕΉ ΡΩ±ξ“≤¬ΐ¬ΐ¥””Ο±ψ“ΥΦέΗώ¬ρΤ’Ά®Ι…Τ±Θ§ΩΣ Φ±δ≥…”ΟΚœάμΦέΗώ¬ρ”≈÷ Ι…Τ±ΓΘ±ψ“ΥΤδ Β «“ΜΗωœύΕ‘Η≈ΡνΘ§άΕ≥οΙ…“≤Ω…ΡήΜα±Μ –≥ΓΚω¬‘Θ§¥”Εχ ΙΙά÷Β±δΒΟ±ψ“ΥΓΘ

Εχ«“–Μ«εΚΘœ»…ζΜΙ»œΈΣ‘Ύ―«÷όΆΤ––Φέ÷ΒΆΕΉ Θ§–η“ΣΕ°ΒΟ“ρΒΊ÷Τ“ΥΓΘάΐ»γ―«÷όΤσ“ΒΚΆΈςΖΫΤσ“Β≤ΜΆ§Θ§‘Ύ―«÷όΤσ“Β÷–¥¥ Φ»ΥΜρ «Ιήάμ≤ψΒΡΉς”ΟœύΕ‘Ηϋ¥σΘΜΕχΈςΖΫΤσ“Β±»Ϋœ÷ΤΕ»Μ·Θ§¥¥ Φ»ΥΜρΙήάμ≤ψΒΡ”ΑœλΝΠœύΕ‘”–œόΘ§ΆΕΉ ―«÷όΙ…Τ±‘Ύ“ΜΕ®≥ΧΕ»…œ“≤ «‘ΎΆΕΉ Ιήάμ≤ψΓΘ

ΕχΜίάμΒΡ”≈ Τ «Ε°Βϔϯ«÷ό»ΥΒΡ―έΙβΖ÷Έω―«÷όΤσ“ΒΘ§Έ“Ο«ΒΡΆ≈Ε””–ΗϋΕύ”κ―«÷όΒΡΙήάμ≤ψΙΒΆ®ΒΡΨ≠―ιΘ§ΜίάμΟΩΡξΫχ––≥§Ιΐ6500¥ΈΒΡΒς―–Θ§”κΤσ“ΒΗΏ≤ψ…νΕ»ΙΒΆ®Θ§”–÷ζΜίάμΗϋΦ”ΝΥΫβΤσ“ΒΓΘ

Φέ÷ΒΆΕΉ ΈΣΚΈΚήΕύ ±ΚρΡ―“‘Φα≥÷ΒΫΒΉΘΩ

ΜίάμΆΕΉ Ε≠ ¬÷”Οώ”±Θ§”κ–Μ«εΚΘœ»…ζ «œύ ΕΕΰ °ΕύΡξΒΡάœ≈σ”―Θ§“ύ «“ΜΈΜΆΕΉ ¥¥“Β’ΏΘ§Υϊ‘χ‘ΎΫ” ήΓΕΫπ«°÷°ΆθΘΚ–Μ«εΚΘΒΡΦέ÷Β»Υ…ζΓΖΉς’Ώ≤ΧΕΪΚάΒΡ≤…ΖΟ ±ΥΒΒΫΘ§Φέ÷ΒΆΕΉ «Ζ¥»Υ–‘ΒΡΓΘΕχ–Μ«εΚΘΡήΉωΒΫ“Μ…ζΦα≥÷Φέ÷ΒΆΕΉ Θ§ΚΆΥϊΒΡ–‘ΗώΚΆ»Υ…ζΨ≠άζ≤ΜΈόΙΊœΒΓΘ

÷”Οώ”±ΥΒΘ§άμ¬έ…œά¥ΥΒΤδ ΒΥυ”–ΜυΫπΨ≠άμΕΦœύ–≈Φέ÷ΒΆΕΉ Θ§‘Ύ»’≥ΘΒΡΆΕΉ ‘ΥΉς÷–“≤Μα≤…”ΟΦέ÷ΒΆΕΉ ΒΡΖ÷ΈωΦΦ θΘ§ΒΪ «Α―Φέ÷ΒΆΕΉ Ή‘ Φ÷Ν÷’ΕΦΖ≈ΒΫΉν”≈œ»ΈΜ÷ΟΘ§≤Δ«“ΦαΕ®ΒΡΫΪΤδΉςΈΣ“Μ÷÷–≈―ωΘ§Ρ―Ε»’φΒΡΚήΗΏΘ§…θ÷ΝΥΒΦέ÷ΒΆΕΉ «ΈΞΖ¥»Υ–‘ΒΡΓΘ

‘≠“ρ÷°“Μ «Θ§ΜυΫπ‘ΥΉς”–Τδœ÷ ΒΒΡ“ΜΟφΘ§ΥϊΟ«–η“ΣΟφΕ‘ΩΆΜßΕ‘ΜυΫπ±μœ÷ΒΡ―ΙΝΠΘ§ΚήΕύΩΆΜßΗϋΦ”Ω¥÷ΊΒ±«Α≥…Φ®ΓΘœ÷‘ΎΒΡ÷–Ιζ –≥ΓΘ§”––©ΆΕΉ ’ΏΗχ”ηΜυΫπΨ≠άμΒΡΩΦ≤λ ±Φδ…θ÷ΝΕΧΙΐ“ΜΡξΘ§’βΝν≤Μ…ΌΜυΫπΨ≠άμΤΘ”ΎΉΖ÷π –≥ΓΘ§Ήω≤ΜΒΫ’φ’ΐΒΡΦέ÷ΒΆΕΉ ΓΘ

Νμ“ΜΗω÷Ί“Σ‘≠“ρ «Θ§Φέ÷ΒΆΕΉ ΗϋΦ”ΩΦ―ι–ΡάμΥΊ÷ ΓΘ≤ΜΙΜΦα«ΩΘ§»ί“Ή ήΒΫΆβΫγ“ρΥΊΗ…»≈ΒΡ»ΥΚήΕύ ±ΚρΡ―“‘»Χ ή“Β»”ΒΡΙΐ≥ΧΓΘ

Ι…Τ±Φέ÷Β÷°Υυ“‘±ΜΒΆΙάΘ§ «“ρΈΣΒ± ±÷ςΝς –≥ΓΕ‘ΤδΒΡ¥μΈΜ»œ÷ΣΜρ «ΙΊΉΔΕ»ΫœΒΆΘ§’β÷÷«ιΩωΚή”–Ω…ΡήΜαΈ§≥÷“ΜΕΈ ±ΦδΘ§…θ÷Ν‘Ύ±Μ¬ρ»κΚσΜΙΜαΦΧ–χœ¬ΒχΘ§Φ¥ Ι «Ι……ώ“≤Ρ―“‘ΉωΒΫ”ά‘Ε¬ρ‘ΎΉνΒΆΒψΓΘ≤Μ±Μ÷ςΝς –≥ΓΒΡ…υ“τΥυ”ΑœλΘ§…θ÷Ν“ΣΟφΝΌ“¬ΰ¬ΰΒ»¥ΐ÷°¬Ζ”Θ§’φΒΡ”–ΒψΩΦ―ι»Υ–‘ΓΘ

Υυ“‘ΡήΙΜΦαΕ® ΊΉΓΦέ÷ΒΆΕΉ ΒΡ»ΥΕΦ «–Ρ÷ΨΦαΕ®÷°»ΥΓΘ

Εχ–Μ«εΚΘœ»…ζΡήΙΜ≥…ΈΣΦαΕ®ΒΡΦέ÷ΒΆΕΉ ’ΏΘ§≤Δ¥χΝλΜίάμ‘Υ”Ο’β“ΜάμΡν»ΓΒΟ»γΫώΒΡ≥…Φ®Θ§ΤδΉ‘…μΒΡ–‘ΗώΧ§Ε»ΚΆΨ≠άζΙΠ≤ΜΩ…ΟΜΓΘ

Έ“Ο«‘Ύ…œ÷ήΒΡΈΔ–≈ΈΡ’¬ΓΕ–Μ«εΚΘΒΡ»Υ…ζΙ ¬ΘΚΆΕΉ Ψ÷Άβ»ΥΒΫ¥¥“Β’ΏΒΡΆ…±δΓΖ÷–‘χΫι…ήΝΥ–Μ«εΚΘœ»…ζ‘γΤΎ¥ρΤ¥ΦΑ¥¥“ΒΒΡΨ≠άζΘ§ΥϊΥδ»Μ≥ω…μΦηΩύΘ§ΡξΦΆ«α«α±ψ÷Μ…μά¥ΒΫœψΗέΉ§«°―χΦ“Θ§ΉνΩΣ ΦΤΫΖ≤ΒΡ °ΦΗΡξ“Μ÷±«ΎΩ“ΕάΝΔΘ§≤Μ–ΗΉ‘―ßΘ§―œ”ΎΉ‘¬…Θ§±»Υϊ»ΥΗϋΦ”άδΨ≤Θ§“≤ΗϋΙϊΕœΓΘ’β―υΒΡΨ≠άζΚΆ–‘Ηώ≤≈ΡήΙΜΝνΥϊ‘ΎΒ»¥ΐΒΡΙΐ≥Χ÷–ΗϋΦ”“ΦαΕ®Β≠»Μ“Α…ΓΘ

ΕχΕ‘”ΎΜυΫπ‘ΥΉςΒΡœ÷ ΒΈ ΧβΘ§–Μ«εΚΘœ»…ζ±μ ΨΘ§ΜίάμΒΡΆΕΉ ‘≠‘ρ÷°“ΜΨΆ «Φα Ί–≈Ρν”κΦΆ¬…ΘΚ“Έ“Ο««ε≥ΰΉ‘ΦΚœκΉω ≤Ο¥Θ§ΈΣ ≤Ο¥¥¥ΝΔ’β≈Χ…ζ“βΘ§Φέ÷ΒΆΕΉ ≤Μ «–ϊ¥ΪΩΎΚ≈Θ§ «Έ“Ο«’φ’ΐœύ–≈ΒΡ–≈ΡνΓΘΙΪΥΨΒΡ”ΔΈΡΟϊ‘Value Partners’±ψ «“‘Φέ÷ΒΈΣœ»ΓΘ”

ΜίάμΕύΡξά¥“Μ÷±Ή®–Ρ÷¬÷ΨΒΡΗϊ‘≈Φέ÷ΒΆΕΉ Θ§Ε®ΈΜ«εΈζΘ§»œΆ§ΜίάμΒΡΩΆΜß“Μ‘γ÷ΣΒά–η“ΣΡΆ–‘Θ§‘Η“β≥ΛΤΎ”κΜίάμΙ≤Ά§≥…≥ΛΓΘ

‘γ‘ΎΜίάμ¥¥ΝΔΒΡ90Ρξ¥ζ≥θΤΎΘ§Φέ÷ΒΆΕΉ Ζ®‘ΎœψΗέ τ”Ύ–Γ÷ΎΆΕΉ άμΡνΘ§Υδ»ΜΨ≠άζΝΥ87ΡξΒΡΙ…‘÷Θ§ΒΪœψΗέΒΡΙ…Τ± –≥Γ≤Δ≤Μ≥… λΘ§ΜζΙΙΆΕΉ ’ΏΗϋ‘Η“βΉΖΥφ÷Η ΐ¬ράΕ≥οΙ…Θ§…ΔΜß‘ρΕύΑκΉΖ≈θœϊœΔΙ…Θ§ΆΕΜζΕύΙΐΆΕΉ ΓΘ

Φέ÷ΒΆΕΉ Ζ®‘ρΫ≤ΨΩΡΆ–‘Θ§Ϋ≤ΨΩΡφ –ΆΕΉ Θ§Ϋ≤ΨΩ≥ΛΤΎΜΊ±®Θ§–Μ«εΚΘœ»…ζΚΆΥϊΥυ¥¥ΝΔΒΡΜίάμ‘ΎΒ± ±ΕΦ «ΧΊΝΔΕά––ΒΡΓΘ“ΜΗωΗ’≥…ΝΔΒΡΙΪΥΨΘ§ΜΙΈ¥”°ΒΟ…υ”ΰΒΡ«ιΩωœ¬Θ§ΟΜ”–ΈΣΝΥ―έ«ΑΕΧΤΎάϊ“φΘ§ΗζΉ≈ –≥Γ»»≥±Υφ≤®÷πΝςΘ§’β”ΠΗΟ «–Μ«εΚΘœ»…ζΚΆΜίάμΉνΡ―ΡήΩ…ΙσΒΡΒΊΖΫΓΘ

–Μ«εΚΘ‘χΕύ¥ΈΕ‘≤ΧΕΪΚάΥΒΤπ“‘œ¬’βΕΈΜΑΘΚΓΗΈ“≤Μœύ–≈“ΜΗω»ΥΩ…“‘ΤΫ»’άοΟΜ”–ΡΆ–‘Θ§Μ”ΜτΕ»»’Θ§»ΜΚσΆΕΉ ΒΡ ±Κρ»¥±δ≥…Νμ“ΜΗω»ΥΓΘΡψΒΡΆΕΉ ΖγΗώ”ΠΗΟ «ΡψΒΡΡΘ―υΘ§Έ“Κή«ε≥ΰΉ‘ΦΚΒΡ–‘ΗώΘ§Φέ÷ΒΆΕΉ ΨΆ «Έ“ΒΡ»Υ…ζΓΘΓΙ

ΓΗΚήΕύ”–÷ΨΆΕ…μΆΕΉ ΫγΒΡΡξ«α»Υ―Γ‘ώ¥” ¬Ϋπ»ΎΘ§ΆυΆυ «Ϋπ«°––œ»Θ§Έ“»œΈΣ «±ΨΡ©ΒΙ÷ΟΓΘΉω“ΜΦΰ ¬Θ§“Σ”––≈ΡνΘ§”–»»«ιΘ§‘Η“βΩύΗ…Θ§ΦΌ“‘ ±»’Θ§«°Μα’“ΡψΓΘΓΙ

Υδ»Μ’β–©ΜΑΩ…ΡήΜα±ΜΆ¬≤έΧΪΙΐάμœκΘ§”–Βψ“ΦΠΧά”Θ§ΒΪΡήΙΜ“‘–≈ΡνΚΆ»»«ιά¥―Γ‘ώΙΛΉςΚΆ ¬“ΒΘ§ °Ρξ»γ“Μ»’ΒΡΚΆ»Υ–‘ΉςΕΖ’υΘ§‘Ύ –≥ΓΕΦ≤ΜΩ¥ΚΟΒΡ«ιΩωœ¬Θ§Φα≥÷ΉΏœ¬ά¥Θ§ΉΏΒΫΫώΧλΘ§”°ΒΟ»γΫώΒΡΒΊΈΜΚΆ≤ΤΗΜΘ§’β÷÷“ΦΠΧά”‘ΎΒ±Ϋώ…γΜα«Γ«Γ «Ο÷Ήψ’δΙσΒΡΓΘ

œΘΆϊΟΩ“ΜΈΜ»»Α°ΆΕΉ ΓΔάχ÷ΨΆΕ…μΫπ»ΎΫγΒΡΕΝ’ΏΡήΙΜ¥”±ΨΈΡ÷–”–ΥυΜώ“φΓΘ

ΈΡ’¬ά¥‘¥ΘΚΜίάμΆΕΉ |