在中国基金报主办的2018中国私募基金高峰论上,我作为主持人,仔细听完了王庆、邱国鹭和归江三位私募投资大佬的演讲,颇有感触:为什么在他们总能在疲弱的A股市场上取得高回报,在众多私募中脱颖而出?恐怕是与他们习惯于独立而深度的思考有关,与他们各自形成的投资理念有关,投资是一种哲学,是一种甘受寂寞的游戏。

长期问题短期化, 是否成为股市接近底部的信号

重阳投资总裁王庆的演讲题目很有意思——《长期问题短期化,短期正在起变化》。什么叫长期问题短期化呢?原本市场的短期波动,应该是由短期因素引发的,但今年以来,A股指数的走势熊冠全球,似乎有点过了。故他认为目前触发股市持续下跌的逻辑,是因为投资者普遍对中国经济的未来产生担忧。

重阳投资总裁王庆

但中国经济未来会怎样,并不是特朗普的现行贸易政策等所能左右的,该怎样就怎样,2015年股市大涨的时候大家所预期“未来”,与现在股市下跌时候所预期的“未来”,难道就会截然不同吗?正所谓“风未动,幡未动,仁者心动也”。

王庆的这一观点,与我在10年前曾经画过的一张图颇为“神合”。2007年,当股市涨到6000点的时候,市场人气沸腾,很多人都对未来充满信心——中国经济将引来“黄金十年”。然而,2007年却成为A股的历史大顶,10年过去了,迄今都未曾突破。

因此,我把牛市的上涨逻辑分为“三级推力”——今天(短期)利好、明天(中期)利好和后天(长期)利好;当市场开始炒作“后天利好”(如黄金十年)时,基本就见顶了。反之,当市场开始炒作“后天利空”(如失去20年)时,基本也见底了。

王庆发现,A股历史上三次熊市(分别为01-05年、07-08年和09-12年)见底前的一个季度,都出现一个共性——普跌,股票波动标准差均降至2%左右;而此轮指数下跌过程延续至今,也出现了普跌现象,标准差降至1.6%,只是跌幅与前三次相比要小一些。也就是说,这轮熊市持续至今,已经具备了某些“底部”特征。

此外,王庆还观察到,今年6月和7月A股上市公司回购股票的数量和金额上都创了历史新高——这是最了解上市公司的那部分投资者,在回购自己公司的股票。回顾美国股票市场2009年到现在十年的牛市,其中一个很重要的驱动力量就是上市公司的回购股票,这是宽货币紧信用环境下一个很重要的特点。

本次论坛的另一位嘉宾是高毅资产的董事长邱国鹭,他的演讲题目是《市场波动的现象与本质》。我过去曾多次在论坛上与他对话过,每次对话,都感到他一直在对资本市场的本质问题作深层次思考。

在他看来,中美贸易纷争只是导致市场波动的“现象”,市场高估了这场贸易争端的严重性。其逻辑是中国在过去10年里,外贸依存度已经大幅下降,过去最高的时候达到60%以上,如今降至30%左右,低于全球大部分国家。

邱国鹭对于资本市场上“人性”的看法,与王庆类似:中国投资者对很多国内产业链里应该要有信心,六个月之前可能大家有点盲目乐观,但六个月之后又感觉很悲观,很多人认为只要发生中美贸易冲突,很多行业都会溃不成军,但事实并非如此。

邱国鹭认为,某些被认为是“基本面”的东西,可能也只是“现象”,如上市公司的季报、年报,实际上就像学生的考试成绩,它未必能反映学生们的真实水平和能力。从短期来看,我们往往容易被现象所迷惑,例如,2013年下半年大家都看好影视、手游、P2P、互联网金融等行业。

慢慢地,大家发现,影视业的高增长存在很大的不确定性,因为定价权掌握在明星和导演手里,存在人去楼空的风险;手游的阶段性高盈利往往缺乏延续性;P2P目前如过街老鼠……因此,短期现象不代表未来,看问题一定要看本质,不要被现象所迷惑,也不要被市场波动所困惑。

我发现,无论是重阳投资还是高毅资产,在投资决策的过程中,都有一个共性,那就是独立判断,甘受孤独,从不人云亦云。邱国鹭曾说过这么一段话:“众人夺路而逃时,不挡路、不跟随。不挡路是因为不想被踩死,不跟随是因为乌合之众往往跑错方向。"

寻找宽阔的护城河,让投资立于不败之地

投资总是有风险的,因为存在不确定性。但为何有的投资大佬总是屡屡踩雷,而有的却一如既往地保持稳健风格呢?邱国鹭认为,所投公司的业绩不达预期,并不是本质的东西,因为这是短期的,需要关注的,还是企业的内在价值、核心竞争力、行业门槛、公司治理结构、管理层素质等——这些东西在决定了投资标的的安全边际,即所谓的护城河。

当然,即便是好东西,还是要看估值,邱总举例说,如果能以铜的价格买到银子,当然是一笔好的投资;但金子虽然比银子更有价值,但若以钻石的价格去买黄金,显然是赔本的投资。因此,要建立一条宽阔的护城河,让自己的投资具有很高的安全边际,就必须买到绝对物有所值的品种。

高毅资产董事长邱国鹭

实际上,重阳的投资风格也一贯如此。因为在投资高手眼里,市场波动是不可预测的,只有傻子或骗子才会预测指数点位。既然市场存在风险,那就要选择相对高的安全边际。如在选择投资标的上,往往会考虑所投标的长期分红率有多高,若股息率都高过公司债收益率,则安全边际就很高了。为了让护城河足够宽阔,投资交易那就要有见好就收的勇气,或运用对冲工具来避免亏损。

很多投资者都有一夜暴富的幻想,但有一个数学例子可以证明一夜暴富是很难实现的:假如你每年的投资都是按第一年100%的收益率、次年50%的亏损率轮回下去,那么,若干年以后,累计投资是收益率多少呢?零。因此,避免亏损或避免大亏,其实就是拓宽护城河的法宝。

在本次论坛的演讲中,我感到王庆和邱国鹭这两位高手都是偏乐观的,与目前市场普遍存在的悲观预期截然不同。他们发自内心地认为,国内的政策面都在好转,如货币政策走向宽松、去杠杆已经转向稳杠杆等。也就是说,护城河上又多了一条保护带。尽管众多投资者还沉浸在对未来悲观预期的惯性思维中。

我认为,尽管他们的判断还有待于市场验证,但这种独立判断与深度思考的能力还是非常值得赞赏。历史不会简单重复,然而,“大部分人的判断总是错了”的规律却颠覆不破。

经常遇到一些个人投资者,他们总是把自己的投资亏损归罪于监管层或者中国经济问题,他们也有看似完善的分析逻辑,但为何投资业绩总是不尽人意呢?可能与思考问题的深度和逻辑的选择有关。

更长远的眼光与更宏大的使命

在我看来,本次论坛中最具特色且引人入胜的话题,当属信璞投资公司CEO归江先生的演讲了。因为他用一系列眼花缭乱的数据,讲了一个从大类资产投资收益率差异到如何让贫困人口翻身得解放的路径。

信璞投资公司CEO归江

他首先提出了一个新颖观念,从长期看,就是换手率决定投资回报率。如过去几年,中国的散户年换手率大约在10倍左右,如此频繁地换手,一定是低卖高买的结果,因此,投资回报率就会很低,或者亏损。

即便是国内的公募基金,由于多通过零售市场来获得个人投资者的资金来源,这也决定了投资回报率不会太高,因为零售客户多数都会比较频繁地申购赎回,使得基金经理的投资策略也会偏向短期化。如国内基金的年换手率在4倍左右,但巴菲特所管理的基金年化换手率只有0.1倍。

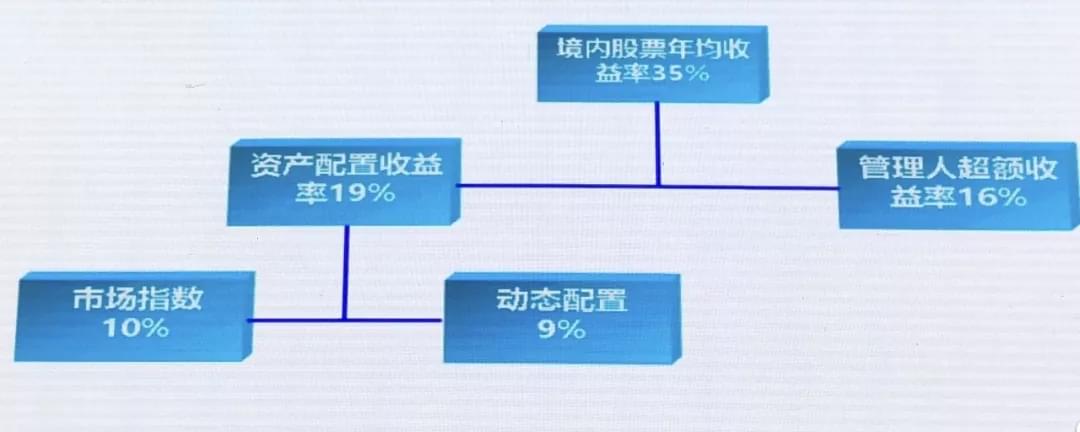

也就是说,基金经理行为的短期化,会给长期投资业绩带来负面影响。要让归属广大老百姓的社会资金取得高回报,一定要鼓励长期资本的做大规模,而且,要增加长期资本对权益类资产的配置比例。如从2003-2011年,全国社保基金境内股票委托组合的年均收益率高达35%,扣除市场指数上涨10%以及动态资产配置(高抛低吸)所产生的超额收益率9%之外,委外管理人的超额收益也达到16%。

目前,我国资产管理行业的最大问题是长期资本的规模过小。例如,全球养老金规模为GDP的1.2倍左右,但中国养老金,包括国家社保、地方社保、企业年金和寿险资产,其占的GDP比例只有20%左右。另外,全球养老金的资产配置中,股票接近占到了50%,但国内除了社保基金以外,其他养老机构的权益类资产配置比例都非常低。

所有地方社保几乎都没有把股票纳入投资范围,保险、寿险等股票资产的配置10%不到。说明我国的养老保险机构过度保守,其结果是所管理资产在迅速贬值。归江认为,或是因为监管部门太关爱投资者,结果却适得其反,使养老金行业彻底被边缘化,导致老百姓的养命钱根本养不起老。

从各大类资产的长期回报率看,沪深300的长期收益率为10%左右,但规模只有35万亿,而银行存款的规模达到170万亿,长期收益率只有3%;房地产的规模达到300万亿,长期收益率也不过6%。而中国老百姓的配置在沪深300上的规模却非常之少。老百姓大量的配置在存款和房地产上。

归总通过匡算得出的结论更令人吃惊:如今中国大约只有3000万人获得财务自由,另外7000万人是可以获得国家的刚性兑付养老金,那么,还剩余13亿人口的境况如何呢,他们的人均存款只有8万元,即便把30万亿的国有资产均分给他们,也不到人均3万,而且,这些资产的收益率都是很低的,如何来实现养老呢?

当他在演讲中提到《21世纪资本论》,以及最后提到最近热议的滴滴司机杀人事件,让我领悟到他本次演讲的核心思想:为了缩小贫富差距,为了社会稳定,应该让工薪阶层分享到社会资本的超额回报。作为基金经理的使命,不应该只是为了富人更富,而是要努力创造条件,让社会更加和谐。

前不久,我遇到原重庆市市长黄奇帆,他说他正在深入比较马克思的《资本论》和皮凯蒂的《21世纪资本论》,这两部著作都是探讨资本的本质及所造成的社会不公平。前者主要是论述的是资本通过攫取工人的剩余价值而带来不公平,后者则是实证资本的收益率高于工薪的增长率而导致的不公平。而他正在研究的是,如何借助资本市场来解决这一不公平的历史性问题。

归江作为一个私募基金经理,他所考虑的问题,不仅局限于如何提高投资收益率的问题,而是对资本市场、养老保障体制等社会深层问题的思考,是对看似保护个人投资者的监管体制缺陷的思考,这非常难能可贵。

我想,随着中国经济增速的下降,过去堆积的问题会越来越多地显现出来,如何合理分配全社会的收入,如何解决老龄化社会的养老和公平问题,已经成为大家共同关心的话题。在这样背景下,资本市场参与者中的监管部门和机构投资者是否该肩负起更高的历史使命呢?

文章来源:李迅雷金融与投资 |