日前,由中国基金报主办的第五届中国机构投资者峰会暨公募基金20年论坛在北京举办,在当天下午投资分论坛上,安信证券首席经济学家高善文以《哪里有压制,哪里就有反弹》为题进行了主题演讲。

高善文表示,今年年初两个月的经济数据走势表现出令人迷惑的特征,采购经理人指数、生产出口数据、价格数据等出现了许多的冲突。市场参与者看法分歧较大,多头找到看多的理由,空头也有看空的依据。

高善文对经济数据进行了自己的分析与解读,并将过去两年多数据层面的一些特征,总结为“哪里有压制,哪里就有反弹”:供给侧改革和环保限产,明显地压制了许多工业行业的产出,这推升了生产活动的毛利,反过来又为随后一段时间的产出反弹积蓄了力量。供应压制和反弹的节奏,成为短周期产品价格和市场情绪波动的关键驱动,单纯从需求侧加以解释,就会存在非常大的偏差。

高善文认为,在终端需求相对平稳的情况下,每一轮供应端压制和反弹的半周期在4-6个月左右。PPI的下降、商品价格的下跌,从去年底到现在已经走了3个月,也许还会再走2-3个月,但应该不会系统性更长。

以下为高善文演讲原文:

今年1、2月采购经理人指数出现了大幅的下滑,流通领域生产资料价格指数以及商品期货的表现总体上也是偏弱的。所以在3月中旬发布1、2月一系列经济统计数据之前,投资者和分析人士对经济走势的看法普遍是比较谨慎的。

然而一段时间后,随着1、2月数据的发布,大家对短期经济的看法不是更加一致,而是像过去两年多许多时候一样,重新出现了巨大的分歧。

从生产法数据看,1-2月工业产出反弹幅度较大,显著地高于此前市场的普遍预期。这与采购经理人指数的走势大相径庭。

从支出法关联数据看,似乎又很难找到工业生产强劲反弹非常明确的原因。例如固定资产投资虽有反弹,但可能主要来源于数据本身模式的扰动,未必代表真实经济活动相应的上升。例如海关出口增速尽管大幅走高,但工业行业出口交货值增速走势十分平稳,显示海关出口可能主要受到了报关效应、春节扰动的影响。

采购经理人指数、工业、出口、价格等数据层面的许多冲突,导致的结果是多头总能找出看多的理由,空头总能提出看空的依据,双方各执一词。选择相信哪一套数据,似乎最终主要取决于各自的多空头寸。

接下来我提供一下我个人对数据的分析和观察,希望有助于理解今年年初以及过去两年多反复出现的各项数据的背离。我将这种现象一般性地概括为“哪里有压制,哪里就有反弹”。

首先我们对工业行业进行分类。我们将煤炭开采、黑色冶炼、有色冶炼、非金属矿物制品、化工等显著受到供给侧改革和环保限产影响的细分行业放入第一组,简单称为“供改组”;其他细分行业放入第二组,简单称为“对照组”。

图中红线为供改组增加值同比走势,蓝线为对照组。2015年,供改组增加值占规模以上工业增加值的比重大约为1/3,占GDP的比重近10%。

图:供改组与对照组增加值同比的比较,%

中国在2016年年初推出了供给侧改革措施,随后环保限产也明显地趋严。

2016年之前,例如2006年有数据记录以来的10年时间里,供改组和对照组增加值同比的走势几乎重叠,方向与拐点都高度一致。当然如果更仔细观察,可以看到供改组增加值的波动幅度要更大一些,在经济反弹时期弹得更高,在经济下滑时期滑得更深,这应该是其由于其细分行业更多地集中在上中游、周期特征更加明显所导致。

然而2016年以来,供改组与对照组走势开始大幅度地背离。供改组增加值同比大幅度走低,而后低位较为剧烈地波动;供改组增加值同比则在2016年一路走高,2017年以来高位小幅波动。毫无疑问,供给侧改革与环保限产的影响,是两组数据大幅背离的关键驱动。

供改组与对照组走势的高度同步,启示我们可以参考对照组增加值走势,来相对量化地去评估一下,如果同期没有推出供给侧改革和环保限产,经济数据可能会如何表现。

此前我们曾经做过一个估计,结论是如果没有供给侧改革,2016年下半年以来的工业增加值同比有望在9-10%,最高的时候可能超过了10%。这意味着,供给侧改革和环保限产对于中国工业增速的压制力量,最高的时候甚至达到4个百分点,相应地,对GDP的压制最高时候近1个百分点。

哪里有压制,哪里就有反弹。形象地说,供改组生产活动受到外在力量的压制以后,内部随即酝酿和积累反弹的力量。当反弹力量积累到足够大或者压制力量边际上有所减弱,能量就爆发了出来,从而不时地对几个月的或者一两个季度之内的经济数据带来非常大的冲击。这些冲击,我认为基本地解释了前面我们所讨论的各个层面统计数据的背离和许多令人困惑的特征。

我们可以更仔细地去观察过去三年供改组与对照组增加值同比的差,这一指标刻画了供改组受到的压制与随后的反弹,如图所示。

图:供改组与对照组增加值同比的差,%

我们看到,在2015年,这一差值大约为正1%,略高于0。供给侧改革和环保限产启动以后,差值迅速拉大。例如2017年全年,裂口平均值接近负8个百分点,显示了期间供给侧改革和环保限产整体上的影响。

但这其中有两个时间段,差值在前期走扩以后出现较明显的收窄。第一个时间段是2016年年底至2017年4、5月份,在不到半年的时间里,差值从最深处的接近负12%反弹至负7%附近,幅度达到5个百分点。第二个时间段就是去年11、12月,到今年2月,反弹幅度更小一些,在2个百分点。

两段时期裂口收窄的原因是什么?我们倾向的解释是供改组产出在前期压制以后酝酿的反弹。当然同样存在一些其他的解释,例如需求的恢复。在经济恢复的背景下,供改组由于周期特征更明显,产出反弹的幅度大于对照组,这就解释了裂口的收窄。

对于这两种竞争性的解释,我们可以从产品价格数据的表现上看到更确切的答案。

先来观察全部工业品价格,该指标编制了2万多种工业品的价格。2016年年底到2017年4、5月,在供改组与对照组增加值同比裂口收窄、整体工业增速反弹的同时,我们看到PPI环比从最高时候的1.6%快速回落至最低时候的-0.4%。去年底以来的情况是类似的,裂口收窄与工业增速反弹伴随着PPI环比从12月的0.8%下降到2月的-0.1%,3、4月大概率还会进一步走低。

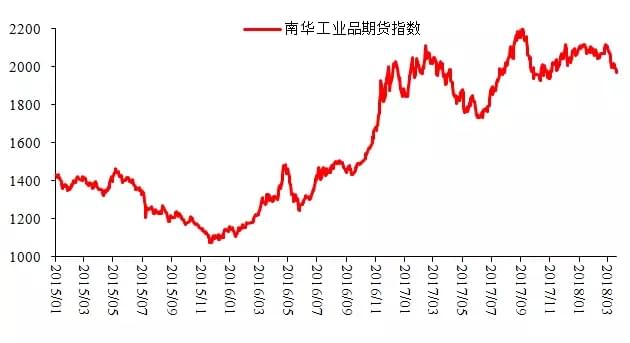

国内商品期货市场的表现比较接近,两段时期期货价格均在走弱。

价格的表现清楚地告诉我们,这两段时期工业增速的波动主要来源于供应层面的驱动:此前的供应压制,导致了供应的短缺和价格的快速上涨,部分时间段价格环比甚至达到了历史最高水平,从而使得工业生产活动获得了巨大的利润。巨大的利润刺激下,企业想方设法扩张生产,最终的结果就是产出上升、价格回落。

许多投资者和分析人士习惯于从需求端、从三驾马车的角度分析一切经济波动,因而在面临供给侧扰动发挥主导性作用的情况下显得十分不适应。

图:PPI环比,%

图:商品期货指数

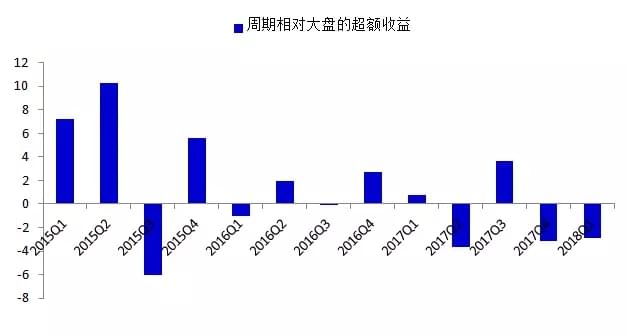

由于价格对利润的影响比较关键,随着供应的响应和价格回落,企业当季毛利、ROE往往跟随下行,投资者对企业盈利的预期也会转弱。这些变化最终也在权益市场上同步地表现出来。

我们逐季计算了过去三年周期指数较之于中证全指的相对收益。总体来讲,在供应受到压制、价格强势的时候,企业毛利与盈利预期改善,周期板块更容易跑赢大盘;而在随后供应响应、价格回落的背景下,周期板块的表现相对就更差。

也是在这样的背景下,我们看到尽管今年1-2月工业增速的表现不错,但商品价格弱势、周期板块的相对表现也要更差一些。

把产出、价格、利润、周期板块表现等等合并在一起,我将这种过去两年多反复出现的短周期意义上的波动,一般性地概括为“哪里有压制,哪里就有反弹”:当压制产出的政策走到极端以后,市场力量导致工业生产出现非常大的反弹,并对一系列经济指标几乎带来立竿见影的影响。压制出现在哪些领域,反弹的力量就从哪些领域酝酿出来。

图:周期指数(中信风格)相对大盘(中证全指)的表现,%

在以上的分析和讨论之后,我想提出倾向性的几个看法。

一是将近期看到的PPI的回落、商品市场的下跌以及周期板块相对比较弱的表现,完全解读为市场对需求非常悲观的预期,例如内需滑落、全球经济减速等,无疑是不恰当的,存在比较大的问题。在我们看来,至少短周期层面上,驱动市场的关键力量来源于供应而非需求。

二是从过去的经验看,在需求端大体平稳的背景下,每一轮供应端压制和反弹的半周期在4-6个月左右。此轮供应反弹与价格转弱从去年底到现在已经走了3个月,也许还会再走2-3个月。这一时间估计可能存在误差,但应该不会系统性地更长。

三是从更长的时间看,需求侧的系统性的调整,例如全球经济的变化,国内投资和消费的变化等等,无疑十分关键。但是就经济和市场在几个季度之内的短周期波动而言,过去两年反复看到的供应压制和反弹模式同样也同样重要。今明年供给侧改革和环保限产应该还没有完全结束,这意味着这种“哪里有压制,哪里就有反弹”模式未来一段时间还会继续。

由于时间原因,我就讲这么多,谢谢大家!

文章来源:中国基金报 |